发布日期:2024-09-07 11:00 点击次数:131

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

21世纪经济报谈记者倪雨晴 深圳报谈555ch.com

存储行业2023年从低迷走向复苏,2024年市集迎来了新一轮的增长周期。

跟着AI、大数据等工夫的世俗诈欺,存储芯片在高性能野心、行状器等限制的需求显赫晋升,成为行业复苏的紧要驱能源。本年上半年,国表里存储企业在这一波复苏波浪中,纷繁交出可以的成绩单。

不管是中国的兆易翻新、澜起科技,如故全球存储巨头三星、SK海力士、好意思光,都在本年上半年收场了营收和利润的大幅增长。卓越是在AI行状器和高带宽内存(HBM)等高附加值居品的拉动下,存储产业的结构性需求进一步强化。

TrendForce集邦琢磨的陈述显现:“受惠于位元需求成长、供需结构改善拉升价钱,加上HBM(高带宽内存)等高附涨价值居品崛起,预估DRAM(内存)及NAND Flash(闪存)产业2024年营收年增幅度将分裂加多75%和77%。而2025年产业营收将握续看守成长,DRAM年增约51%、NAND Flash年增长则来到29%,营收将创历史新高,况且推动成本开销回温、带动上游原料需求,仅仅存储器买方成本压力将随之上升。”

产业链功绩回暖

2024年上半年,全球存储产业迎来了显赫的复苏,多家存储行业的龙头企业公布了亮眼的财务数据,显现分娩业链举座回暖的趋势。

从国内企业看,兆易翻新算作存储行业的龙头企业,在上半年收场营收36.09亿元,同比增长21.69%;净利润为5.17亿元,同比增长53.88%。兆易翻新默示,在阅历了2023年市集需求低迷和库存冉冉去化后,2024年上半年销耗、网通市集出现了彰着的需求回暖,从而带动了公司存储芯片居品销量和营收的增长。

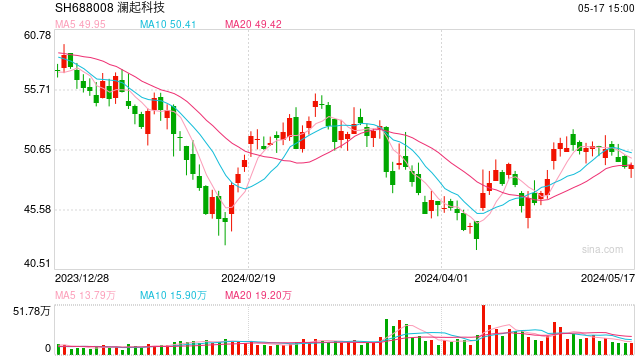

兆易翻新并非个例,澜起科技财报显现,其上半年收场营收16.65亿元,同比增长79.49%;净利润更是大幅增长至5.93亿元,同比增长了624.63%。这一强盛的功绩推崇主要收成于行业需求的归附性增长,尤其是DDR5(新一代动态立时存取存储器)鄙人游市集的渗入率提高,以及相干居品的握续迭代推动。

再看模组厂商,把柄江波龙财报,期内营收达到了90.39亿元,同比增长143.82%;净利润5.94亿元,同比增长199.64%;佰维存储营收34.41亿元,同比增长199.64%;净利润达到2.83亿元,收场扭亏为盈。

这一系列数字标明,在新一轮的周期中,存储行业正缓缓从低谷中走出。国外市集方面,全球存储芯片巨头三星、SK海力士、好意思光最新的功绩也展现出强盛的增长势头,旧年的巨额亏空照旧形成盈利增长。

本年上半年555ch.com,三星存储营收达39.23万亿韩元,同比增长119%,存储业务场所的DS部门筹办利润为6.45万亿韩元,同比增长248%;SK海力士的二季度收入则达到了16.42万亿韩元,交易利润为5.4685万亿韩元,季度收入创下历史新高,交易利润率环比上升了10个百分点,达到了33%。

两大存储巨头均默示,跟着AI行状器和高带宽内存(HBM)等高附加值居品需求的强盛增长,带动了公司举座收入的晋升。尤其是AI工夫的世俗诈欺推动了全球存储器市集的强盛复苏,为这些存储芯片原厂带来了可不雅的收益。

举座而言,上半年跟着半导体景气度回升、产能供需冉冉均衡、AI需求增长,存储居品就价钱飞速晋升。尤其是B端市集带来增量,比如行状器对面向AI限制的高性能存储居品需求,翻开了存储行业的空间。

价钱走势趋于自若

跟着存储市集在周期中变得火热,近期展会上存储品牌的身影也同比增长。

近日,由博闻创明白展公司把握的elexcon2024深圳国外电子展上,分裂展示了镶嵌式AI、存储工夫、汽车芯片元件、智能传感器等一系列工夫。其中,存储板块等于热门之一,比如,国产存储品牌康盈半导体推出了三大自研存储新品,包括自研主控eMMC镶嵌式存储芯片、自研主控microSD出动存储卡和便携式磁吸出动固态硬盘。

回来存储市集行情,康盈半导体副总司理皆开泰向21世纪经济报谈等媒体默示:“从旧年二季度开动,存储市集行情逐季上升。”

聚色在他看来,存储行情上升主要基于两方面,第一、存储原厂通过“退换产能、限制供应、强势提价”等状况,动态均衡着市集供应,提振存储价钱。第二、跟着半导体工夫的发展,越来越多AI诈欺扩展至个东谈主末端,AI手机、AI个东谈主电脑、AI衣着成就兴起。个东谈主末端在AI导入后将有更多翻新诈欺,对半导体存储的需求将进一步加多,toukuizipai促进存储市集行情上升。

同期,皆开泰也指出,行情波动上升有一定的终结。小容量的居品单价不高,涨幅有限,大容量的居品天然在AI行状器、大数据、大模子等限制诈欺需求较大,然则快速上升的存储价钱也抵制了终端正常增长的存储需求,销耗端存储价钱拉涨的难度加多,涨幅逐季放缓。

这也意味着,一方面,当今存储芯片的价钱正在趋于褂讪,部分居品涨幅也在平缓。另一方面,B端市集仍是需求主力,C端销耗类市集的需求依然承压,然则跟着AI PC如故其他新式智能末端起量,市集或将有新增长点。

把柄TrendForce集邦琢磨最新探望,存储器模组厂从2023年第三季后开动积极加多DRAM(内存)库存,到2024年第二季库存水位已上升至11-17周。关联词,销耗电子需求未如预期回温,如智高东谈主机限制已出现整机库存过高的情况,笔电市集也因为销耗者期待AI PC新址品而延长购买。这种情况下,以销耗居品为主的存储器现货价钱开动走弱,全球销耗性存储器市集正濒临挑战。

CFM闪存市集发布的《2024Q2全球存储市集总结与Q3预测》也指出相似趋势,本年二季度以来传统末端市集消千里,而行状器市集依旧保握强盛需求,预计三季度诈欺于行状器限制的DDR5和NAND价钱将上升10-15%。

皆开泰觉得:“天然整个这个词市集需求其实莫得像环球思象中的大爆发,然则AI的诈欺思象空间相等大,确信在不久的翌日会迎来新的需乞降契机。”

巨头霸占HBM市集

天然销耗端需求承压,然则生成式AI工夫迅猛发展,也在翻开存储市集的新空间。脚下,存储器芯片巨头们正在加紧布局高带宽内存(HBM)市集,试图霸占这一高附加值居品的制高点。

把柄集邦琢磨的数据,受惠于AI诈欺的快速增长以及相干存储需求的激增,HBM市集预计将在2025年达到250亿好意思元,同比增幅达到6倍。HBM算作AI行状器的紧要存储组件,其独到的高带宽和低功耗特色,使其在处置复杂野心任务时推崇尤为出色,因而成为存储器制造商争相布局的中枢限制。

比如,三星就预计2024年下半年,跟着各大云行状商和企业加大对AI的投资,预计AI行状器将占据更大的市集份额,而配备HBM的AI行状用具有比传统DRAM和SSD更高的平均单机容量。DRAM方面,三星看法通过炫耀诈欺于AI的高附加值存储居品需求,扩大产能以加多HBM3E销售比例,预计第三季度HBM3e销售额在HBM销售额占比将进步10%,并有望在第四季度扩大至60%。

SK海力士相通在加快布局HBM市集,SK海力士默示:“公司在DRAM方面,从本年3月份开动量产及供应的HBM3e和行状器DRAM等高附加值居品的销售比重有所扩大。卓越是HBM的销售额环比增长80%以上,同比增长250%以上,带动了公司的功绩改善。”

TrendForce集邦琢磨分析师王豫琪向21世纪经济报谈记者指出,存储器三巨头正在收拢NVIDIA HBM3e商机进行拓展。在NVIDIA(英伟达)本年的居品筹办中,H200是首款继承HBM3e(第五代高带宽内存) 8Hi(8层堆叠)的GPU,后续的Blackwell系列芯片也将全面升级至HBM3e。

而Micron(好意思光科技)和SK hynix(SK海力士)已于2024年第一季底分裂完成HBM3e考据,并于第二季起批量出货。其中,Micron居品主要用于H200,SK hynix则同期供应H200和B100系列。Samsung(三星)虽较晚推出HBM3e,但已完成考据,并开动认真出货HBM3e 8Hi,主要用于H200,同期Blackwell系列的考据责任也在稳步激动。

跟着AI芯片的迭代,单一芯片搭载的HBM(高带宽内存)容量也彰着加多。英伟达当今是HBM市集的最大买家,集邦琢磨预期2025年推出Blackwell Ultra、B200A等居品后,其在HBM市集的采购比重将打破70%。

瑞穗证券预测,HBM市集将在2025年达到约250亿好意思元, 同比增长约6倍,并在2026年达到约350亿好意思元。到2025年,平均AI行状器的HBM容量/GPU可能从2023年的100GB/GPU加多50-100%,达到约200GB/GPU。

可见555ch.com,HBM市集正在快速膨大,不仅反应了AI工夫对高性能存储器的紧要需求,也看到存储行业巨头在这一新兴限制正在进行新的竞争。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP